在线炒股配资必选 [东吴环保]华润燃气2025年中报点评: 经营数据不及预期, DPS同增20%

![在线炒股配资必选 [东吴环保]华润燃气2025年中报点评: 经营数据不及预期, DPS同增20%](/uploads/allimg/250904/041250010109557.jpg)

在线炒股配资必选

在线炒股配资必选

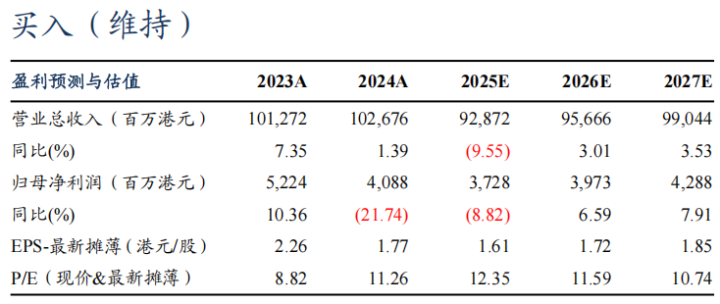

事件:2025年8月28日,公司发布2025年中期业绩。2025H1实现营收497.9亿港元,同比-4.4%;归母净利润24.0亿港元,同比-30.5%;拟派中期股息30港仙/股,同比+20%,派息率29%。

2025H1经营数据不及预期,业绩承压:2025年上半年公司实现归母净利润24.0亿港元,同比-30.5%,不及我们预期;业绩承压系零售气量下滑、综合服务&接驳收入下滑所致。分业务来看:1)零售气:收入同比-3.5%至443亿港元,分类业绩同比-13.6%至40.2亿港元,分部溢利占比72.3%。零售气量207.6亿方,同比-0.69%;其中居民/工业/商业/加气站气量分别为60.0/94.5/48.8/4.3亿方,同比+4.1%/-2.1%/-2.7%/-7.9%。毛差0.55元/方,同比+0.01元/方。公司展望2025年全年零售气量低单位数增长,毛差同比提升0.01元/方。2)接驳业务:收入同比-6.8%至28.1亿港元,分类业绩同比-24.9%至8.44亿港元,分部溢利占比15.2%。新增居民用户83.1万户,同比-19%;旧改用户占比19.7%(同比+5.2pct)。公司展望2025年新增居民接驳210-220万户。3)综合服务业务:收入同比-18.1%至14.5亿港元,分类业绩同比-22.6%至5.9亿港元,分部溢利占比10.6%。受地产周期及消费环境影响,厨电燃热、保险等业务短期承压。公司展望2025年综合服务收入中低单位数增长。4)综合能源业务:收入同比+12.8%至9.33亿港元,毛利额同比+0.6%至1.59亿港元;能源销售量24.7亿千瓦时,同比+8.8%。累计签约装机规模:分布式能源3.3GW、分布式光伏342MW、交通充能582MW。公司展望2025年综合能源收入双位数增长。

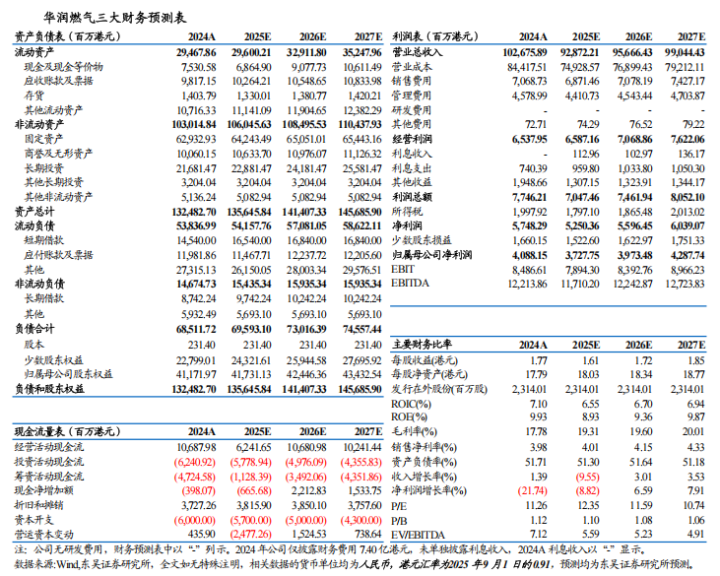

管控资本开支,回报股东力度增强。2025年上半年公司经营性现金流为30.1亿港元;资本开支24.5亿港元,分红金额6.9亿港元,保持稳健。公司展望2025年全年经常性资本开支40-45亿港元(2024年42亿港元),外延项目并购开支3亿港元(2024年2.2亿港元)。2025年中期派息30港仙/股,同比提升20%,同时公司承诺2025年派息额不低于2024年(21.98亿港元);并计划回购股份,持续提升股东回报。

盈利预测与投资评级:考虑到2025H1经营数据不及预期,我们下调2025-2027年公司归母净利润至37.28/39.73/42.88亿港元(原值44.64/49.05/53.76亿港元),同比-8.8%/+6.6%/+7.9%,对应PE12.35/11.59/10.74倍(估值日期2025/9/1);2025年分红金额不下滑对应股息率4.8%,回购股份进一步增加股东回报,维持“买入”评级。

风险提示:项目建设进展不及预期,应收账期延长,资本开支上行等。

团队介绍在线炒股配资必选

中股配资提示:文章来自网络,不代表本站观点。